Dövrünün Ən Riskli Oyununda Süni İntellekt İnfrastrukturunun Ulduzu

Süni intellekt inqilabı haqqında danışarkən çox vaxt diqqət modellərə, çiplərə və tətbiqlərə yönəlir. Amma bu inqilabın görünməyən bir tərəfi var ki , bu da infrastrukturdur. Modellər nə qədər ağıllı olursa-olsun, onların arxasında dayanan hesablama gücü olmadan heç nə mümkün deyil.

Məhz bu səhnədə son iki ildə sürətlə yüksələn adlardan biri CoreWeave olub.

CoreWeave klassik bulud şirkəti deyil. O, generativ AI modellərinin təlimi və inferensi (inferens - süni intellekt modelinin öyrəndiyini tətbiq etməsi) üçün xüsusi qurulmuş, yüksək performanslı, GPU əsaslı data center infrastrukturu təqdim edir. AI modellərinin ölçüsü və mürəkkəbliyi artdıqca, tələb olunan hesablama gücü də eksponential şəkildə artır. Bu isə standart bulud provayderlərindən daha optimallaşdırılmış və daha sıx GPU klasterləri tələb edir. CoreWeave məhz bu boşluğu doldurmağa çalışır.

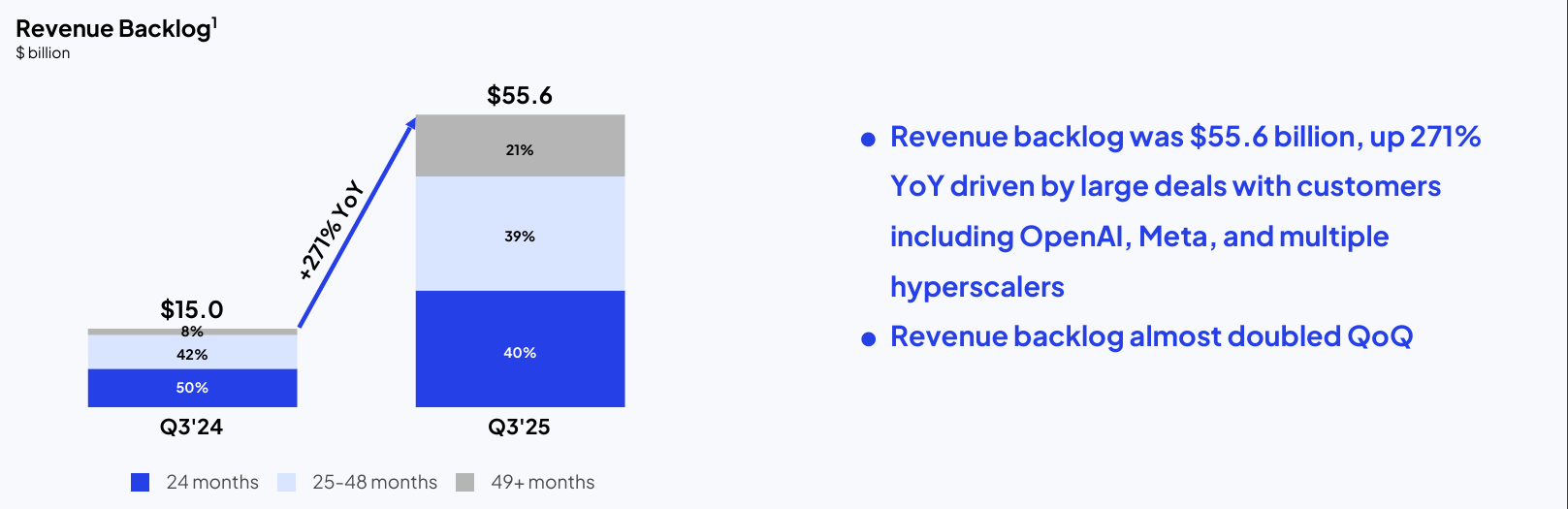

Şirkətin son 12 ayda 2.71 milyard dollar gəlir əldə etməsi və bunun əvvəlki illə müqayisədə 420% artım göstərməsi təsadüfi deyil. Bu, bazarda real və sürətli bir struktur dəyişiklik baş verdiyini göstərir. Q3 2025-də açıqlanan 1.4 milyard dollarlıq gəlir və 134%-lik illik artım artıq bir faktdır. Daha da diqqətçəkəni isə 55.6 milyard dollarlıq backlog – yəni gələcək illər üçün artıq müqaviləsi bağlanmış sifariş portfelidir. Üstəlik, şirkətin 2.9 GW müqavilələşdirilmiş gücü və təxminən 590 MW aktiv işlək tutumu var. Bu rəqəmlər AI infrastruktur yarışında ciddi mövqe deməkdir.

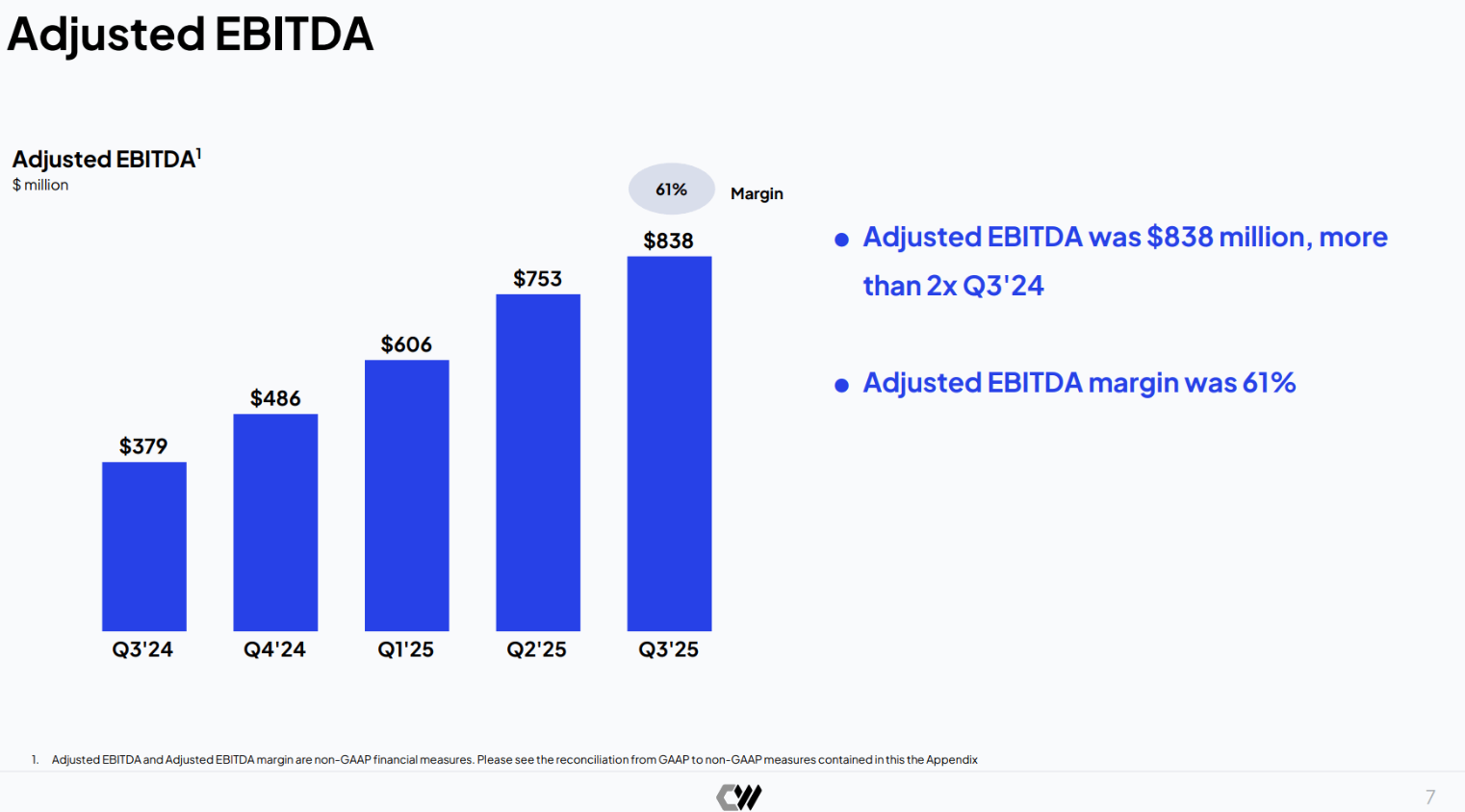

Lakin hər sürətli yüksəlişin riskli tərəfi də olur. CoreWeave-in maliyyə hesabatları iki paralel istiqamət var. Bir tərəfdə 838 milyon dollarlıq Adjusted EBITDA və 61%-lik güclü marja var. Digər tərəfdə isə 311 milyon dollarlıq rüblük faiz xərci və nəticədə 110 milyon dollarlıq GAAP - xalis zərər dayanır. Bu fərq bizə bir şeyi açıq göstərir: ki, əməliyyat mühərriki güclüdür, amma ona sərf olunan kapitalın qiyməti də ağırdır.

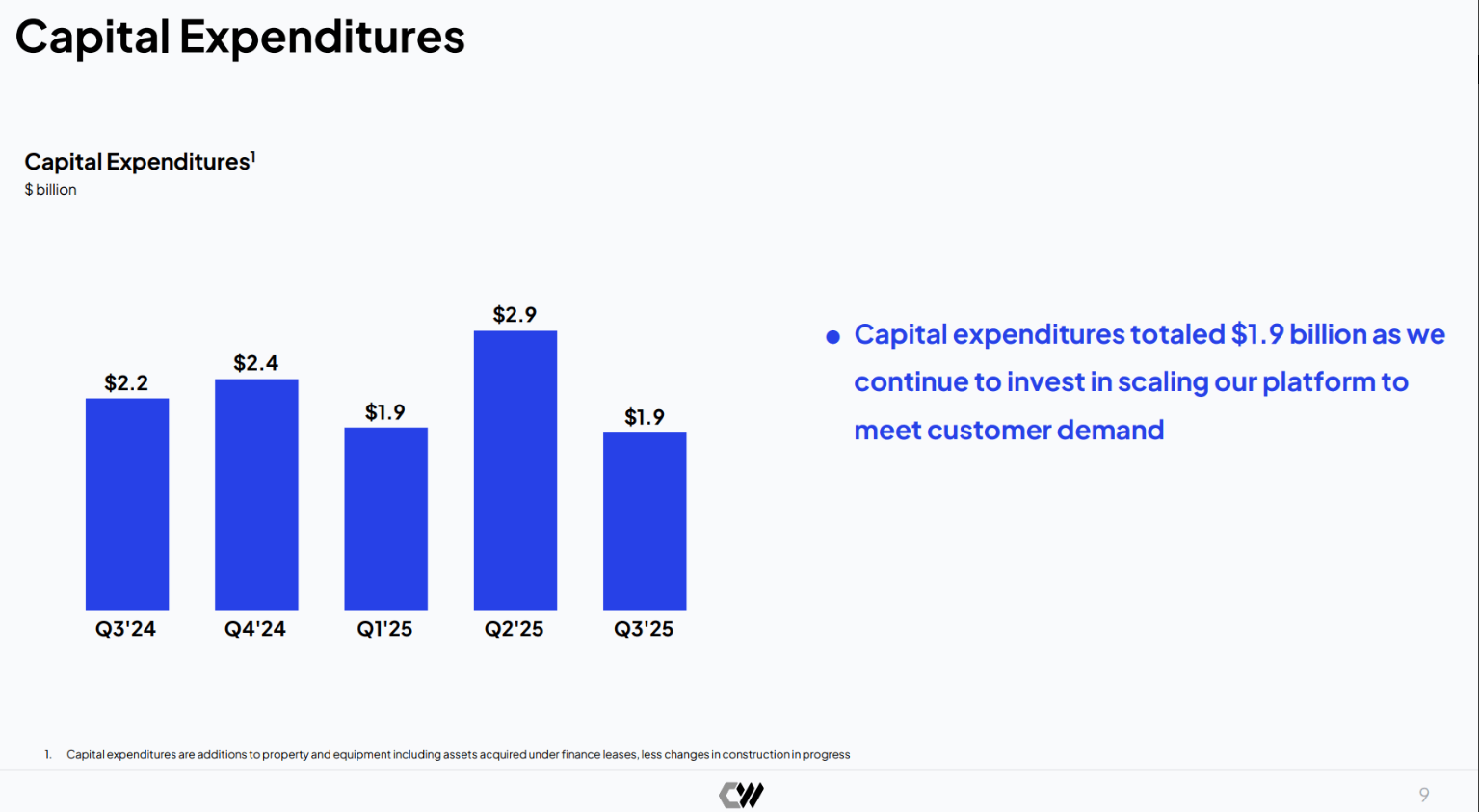

Şirkət sürətlə böyümək üçün aqressiv şəkildə investisiya edir. 2024-cü ildə 8.7 milyard dollar CapEx xərclənib. Q3-də təkcə 1.9 milyard dollar kapital xərci edilib. Bu, sadəcə proqram təminatı şirkətinin böyüməsi deyil, bu, fiziki infrastrukturun qurulmasıdır – torpaq, enerji, server, soyutma, şəbəkə və s. Ümumi borcun 17 milyard dollara yaxınlaşması bu böyümənin kreditlə maliyyələşdirildiyini göstərir. CoreWeave-in strategiyası aydındır - əvvəl bazar payını ələ keçir, sonra mənfəəti düşün.

Bu məslədə xüsusi yer tutan amillərdən biri də NVIDIA ilə münasibətlərdir. NVIDIA-nın 2 milyard dollarlıq səhmdar investisiyası və AI Factory layihələri çərçivəsində genişlənən əməkdaşlıq CoreWeave üçün həm strateji üstünlük, həm də məsuliyyətdir. Bu, biznes modelinin yüksək səviyyədə validasiyası deməkdir. Amma eyni zamanda şirkəti daha böyük diqqət mərkəzinə gətirir. Artıq səhvlər daha az bağışlanacaq.

Qarşıdakı maliyyə hesabatları təkcə “gəlir gözləntiləri üstələndi , ya yox?” sualından ibarət deyil. Əsas məsələ backlog-un real, enerjilənmiş və gəlir gətirən gücə çevrilib-çevrilməməsidir. Şirkət 2025 sonuna qədər aktiv gücü 850 MW-dan (CoreWeave-in aktiv və işlək vəziyyətdə olan data center elektrik gücü tutumu) yuxarı çıxarmağı planlaşdırır. Əgər gecikmələr sadəcə vaxtın yaxın gələcəyə çəkilməsi – yəni gəlirin növbəti rüblərə keçməsi – ilə bağlıdırsa, bazar bunu qəbul edə bilər. Amma əgər gecikmələr sistematik xarakter alarsa, o zaman etibar problemi yaranar.

Backlog-un böyüməsi həyəcanvericidir, amma onun gəlirə çevrilmə sürəti daha vacibdir. 55 milyard dollarlıq müqavilə portfeli növbəti iki ilin gəlirinin böyük hissəsini təmin edə bilər. Lakin kapital-intensiv modeldə icra sürəti zəifləsə, bu rəqəmlər kağız üzərində qala bilər.

Struktur risklər də az deyil. CoreWeave-in müştəri bazası hələ də az sayda iri AI laboratoriyalarından və böyük texnologiya şirkətlərindən asılıdır. Belə müqavilələr uzunmüddətli və böyük həcmli olsa da, “lumpy” ( gəlir və ya sifarişlər bərabər, stabil şəkildə yox, böyük “fərqlər” və ya “dalğalar” şəklində olur ) xarakter daşıyır. Bir böyük müştərinin planını dəyişməsi təsiri dərhal göstərə bilər. Eyni zamanda, hyperscaler-lərin öz daxili AI infrastrukturunu daha sürətli qurmağa başlaması müstəqil provayderlər üçün təzyiq yarada bilər.

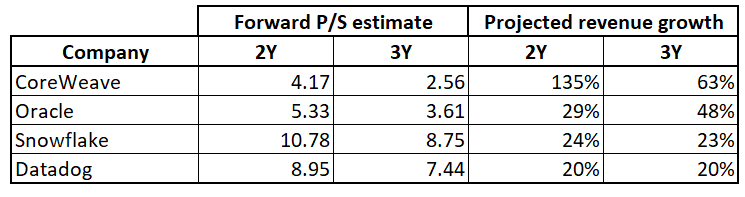

Qiymətləndirmə baxımından CoreWeave maraqlı bir vəziyyətdədir. Forward EV/EBITDA təxminən 21x səviyyəsindədir ki, bu da NVIDIA -dan aşağı, amma bəzi digər AI infrastruktur oyunçularına yaxın səviyyədədir. Trailing P/S 8x civarındadır və bu, NVIDIA kimi liderlərlə müqayisədə xeyli aşağıdır. Bu, bazarın şirkətə müəyyən risk endirimi tətbiq etdiyini göstərir. Bazar hələ CoreWeave-i “qüsursuz icra şirkəti” kimi görmür.

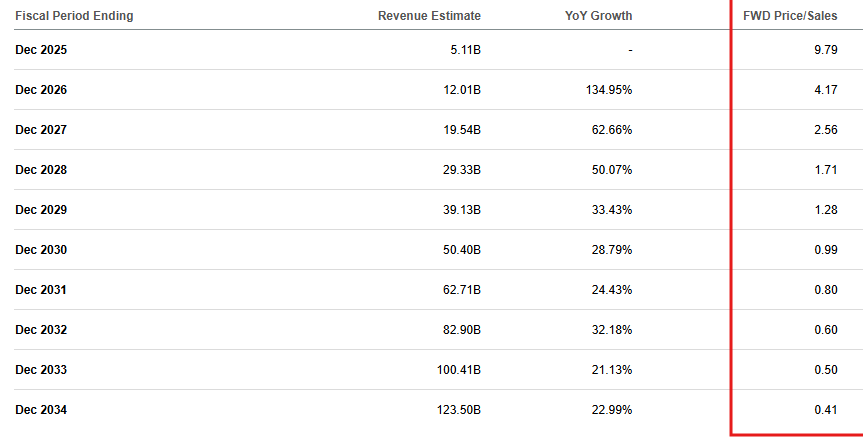

Əgər konsensus proqnozları reallaşarsa və gəlir 2025-də 5.1 milyard dollardan 2027-də 20 milyard dollara yüksələrsə, EBITDA-nın 7 milyard dollara çatması mümkün ola bilər. Belə ssenaridə 20x multiple ilə nəzəri dəyər çox daha yüksək çıxır. Amma bütün bu hesablama bir şərtlə işləyə bilər - icra səhvsiz olmalıdır.

CoreWeave bu gün AI infrastrukturunun ən cəsarətli oyunlarından biridir. Bu, nə sadə bir hype hekayəsidir, nə də artıq sabitləşmiş, aşağı riskli biznes. Bu, yüksək risk, yüksək kapital tələbi və eyni zamanda potensial olaraq nəsil dəyişdirən bir platformadır. Süni intellektin sürəti və miqyası artdıqca, bu infrastrukturun dəyəri də artacaq. Amma bu dəyərin səhmdara nə qədər və nə vaxt çatacağı icranın keyfiyyətindən asılıdır.

CoreWeave-in uğur hekayəsi güc, enerji, borc və zamanın balansı haqqındadır. Əgər şirkət backlog-u real gücə və real pul axınına çevirə bilsə, qarşıda böyük fürsət var. Əgər kapital strukturu və icra sürəti sinxronlaşmasa, volatillik uzun müddət davam edə bilər.

AI dalğası hələ erkən mərhələdədir. CoreWeave isə bu dalğanın ən önündə, həm küləyi arxasına almış, həm də ən sərt sınaqlara hazırlaşan şirkətlərdən biridir. Burada qazanc da böyük ola bilər, risk də.

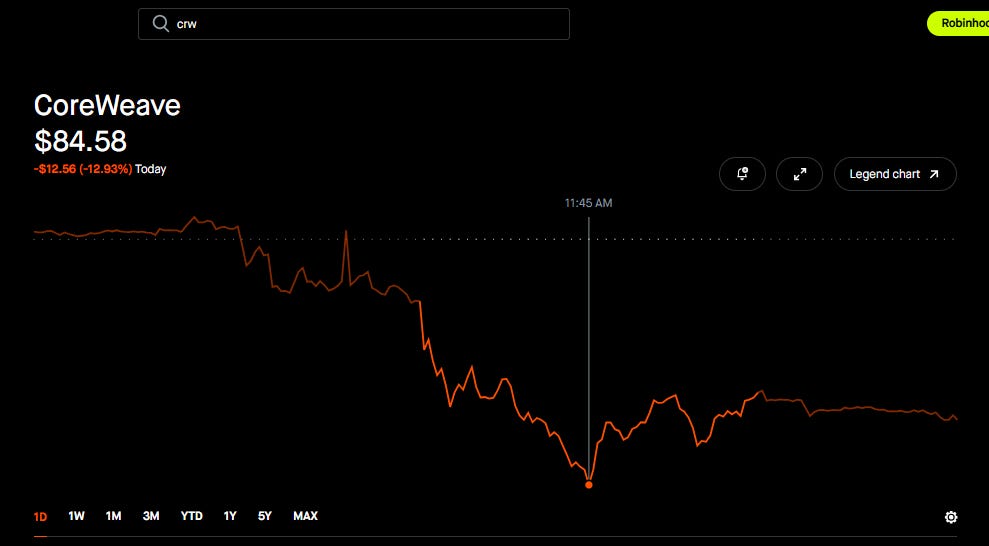

Ən son xəbərlərdən sonra kəskin eniş yaşayan və hazırda qiyməti 84.58 dollar olan səhmin növbəti 3–5 ay ərzində 100 dollar həddini yenidən keçmə ehtimalı olduqca yüksək görünür. Bu isə qısa müddətdə təxminən +18% potensial gəlir deməkdir.

Bu proqnozu gücləndirən əsas amillərdən biri də , bir çox iri və fərdi investorların və o cümlədən fondların yaranmış bu fürsətdən istifadə edərək yüz milyonlarla dollar həcmində səhmlər almasıdır. Eyni zamanda, şirkətin gələcək dövr üçün bağladığı müqavilələrin sayının və həcminin davamlı artması da uzunmüddətli perspektivə inamı artırır.

Proqnoz

Cari qiymət: $84.58

Proqnoz (≤ 4 ay): $101.5 ( +20 %)