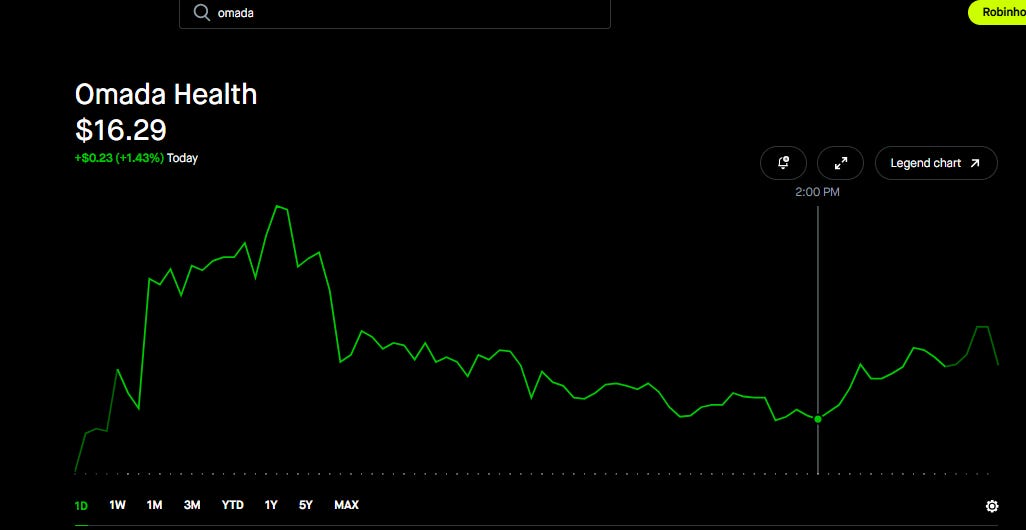

Omada Health (OMDA)

Klinik Sübutlara Söykənən Sürətli Böyümə və Uzunmüddətli İnvestisiya Potensialı

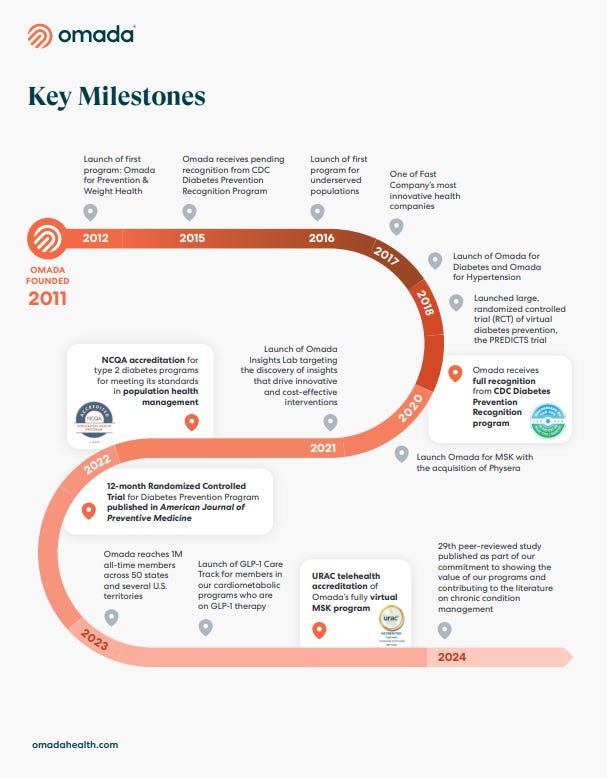

Omada Health 2011-ci ildə Sean Duffy tərəfindən təsis edilib. O, Harvard Tibb Məktəbini yarımçıq qoyduqdan və daha əvvəl Google-da çalışdıqdan sonra bu şirkəti qurub. Həll etmək istədiyi problem çox sadə idi. Səhiyyə sisteminin böyük hissəsi qısa həkim görüşləri üzərində qurulub. Halbuki uzunmüddətli sağlamlıq proseduru (insanların nə yeməsi, nə qədər aktiv olması, müalicəyə nə dərəcədə əməl etməsi və s.) demək olar ki, tamamilə klinikadan kənarda baş verir. Xroniki xəstəlikləri olan pasiyentlər üçün bu boşluq daha da kritikdir. ABŞ-da səhiyyə xərclərinin təxminən 90%-i xroniki xəstəliklərin payına düşür. Amma diaqnozdan sonra bir çox pasiyent sadəcə ümumi tövsiyələrlə evə göndərilir və növbəti görüşə qədər faktiki olaraq tək qalır.

Omada məhz bu “iki görüş arasındakı” boşluğu doldurmaq üçün yaradılıb. Məqsəd həkimləri əvəz etmək yox, onları tamamlayaraq görüşlər arasında strukturlaşdırılmış və davamlı dəstək təmin etmək idi. Şirkət ilkin mərhələdə diabetin qarşısının alınması və çəki idarəetməsinə fokuslanmışdı.

Omada Health 2025-ci ildə, cəmi 7 ay əvvəl (6 iyun 2025) IPO edib, amma buna baxmayaraq bazarda demək olar ki, diqqətdən kənarda qalıb.

Omada nə təklif edir?

İnsan əsaslı klinik kouçluq (clinical coach) - diabet, hipertenziya, MSK üzrə mütəxəssislər

Əlaqəli cihazlar (çəki tərəzisi, qan təzyiqi, qlükoza monitorları)

Proqram təminatı və AI dəstəyi (insanı əvəz etmədən, miqyaslama üçün)

Əsas məqsəd qısa müddətli müdaxilə yox, aylar və illər boyu davam edən davranış dəyişikliyi yaratmaqdır. Bu isə həm pasiyent nəticələrini yaxşılaşdırır, həm də Omada üçün təkrarlanan gəlir (recurring revenue) yaradır.

Omada əsas hədəf bazarını ABŞ-da kommersiya sığortası olan əhalidir (təxminən 154 milyon nəfər). Omada-nın hazırda çıxışı olan bu əhali sayı isə 20 milyondur. Yəni hələ 130 milyondan çox potensial gəlir verə bilən əhali var.

Xəstəliklərin yayılma göstəricilərinə və proqramların qiymətlərinə əsaslanaraq şirkət hazırkı bazarı belə hesablayır:

Prediabet üçün: 41.4 milyard dollar

Diabet üçün: 17.3 milyard dollar

Hipertenziya üçün: 31.6 milyard dollar

MSK üçün: 44.8 milyard dollar

Bu isə Omada-nın xidmət göstərdiyi sahələr üzrə ümumilikdə 135 milyard dollardan çox dəyəri olan cari bazar deməkdir.

Maliyyə Göstəriciləri: Sürətli artım + azalan zərərlər

Əsas göstəricilər:

Üzv artımı: 50%+ illik

Gəlir artımı: 50–57% illik

Gross margin: 66% GAAP

Adj. EBITDA: müsbət

FCF: dönüş mərhələsində

Rule of 40 = 41%, yəni:

güclü topline

azalan əməliyyat zərərləri

Multi-condition üzvlərin payı artıq 31%-dir və bu “revenue per member”-i (hər üzvə görə gələn gəlir) artırır və əməliyyat leverage yaradır

Əsas risklər:

Müştəri konsentrasiyası

Rəqabət və tənzimləyici risklər

Davamlı yüksək icra tələbi

Bu risklər realdır, amma:

Omada-nın sübut olunmuş bazası

güclü balansı (~$200M cash, borc yoxdur)

struktur üstünlükləri

Bütün bu müsbət tərəflər riskləri balanslayır.

Omada yalnız üzvlər proqramdan real istifadə etdikdə ödəniş alır, sadəcə giriş hüququ olduğu üçün yox.

Proqrama görə fərqli qiymətlər

Qiymətlər xəstəliyin növündən asılı olaraq dəyişir.

Diabet və hipertenziya proqramları daha yüksək qiymətlidir çünki klinik intensivlik və cihaz istifadəsi daha çoxdur.

Profilaktika və çəki sağlamlığı proqramları daha ucuzdur, amma adətən daha geniş əhali qruplarını əhatə edir.

Əzələ-skelet (MSK) qayğısı isə daha epizodik model üzrə işləyir və ödənişlər daimi üzvlükdən çox faktiki istifadəyə bağlıdır.

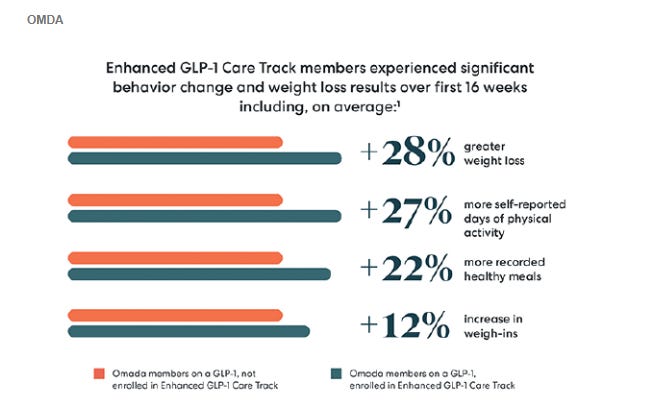

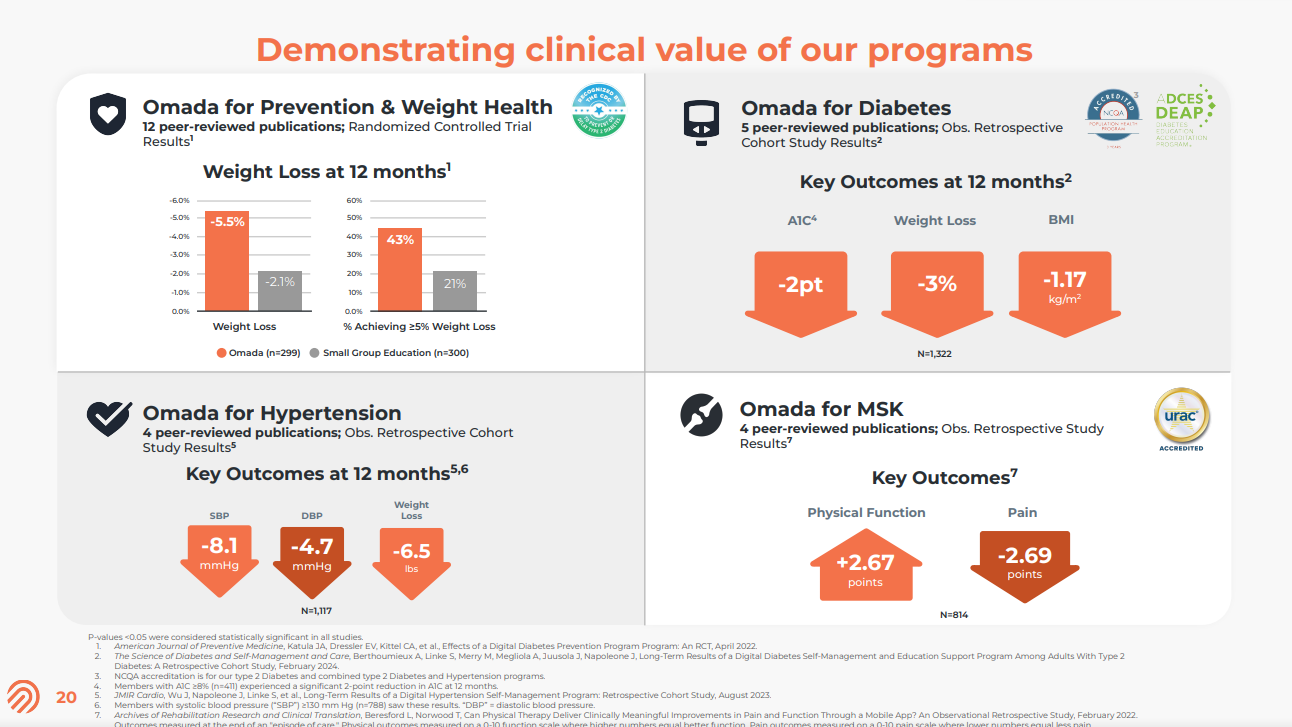

Omada açıqlayıb ki, üzvlərin təxminən 55%-i birinci ilin sonunda, təxminən 50%-i isə ikinci ildə hələ də aktiv qalır. Bu o deməkdir ki, bir üzv bir ili tamamladıqdan sonra ikinci ilə də aktiv şəkildə davam etmə ehtimalı yüksəkdir. Davranış dəyişikliyinə əsaslanan bir səhiyyə modeli üçün bu səviyyədə iştirak davamlılığı diqqətəlayiqdir.

IPO-dan sonra Omada ardıcıl iki rübdə 10%+ gəlir beat göstərib və Q3-də gəlir artımını illik 49% -ə qədər sürətləndirib. Omada təxminən 7 ay əvvəl IPO edəndə 2026-cı il üçün gəlir proqnozları ~$265M idi. Cəmi iki güclü rübdən sonra bu rəqəm artıq ~$311M-ə yüksəlib. Sadəcə davamlı icra belə daha yuxarı reviziyalara səbəb ola bilər və bu, fundamental əsaslı davamlı katalizator kimi çıxış edər.

Omada cəmi iki rübdür birjadadır. İndiyə qədər icra güclü olsa da, açıq bazar tarixçəsi hələ çox qısadır. Yüksək artım tempini qoruyaraq eyni zamanda marjaları genişləndirmək çətindir xüsusilə şirkət daha böyük və daha kompleks müştəri münasibətlərinə doğru miqyaslandıqca bu daha da çətinləşir.

Omada ilkin olaraq 7.9 milyon səhm satmağı planlaşdırırdı və qiymət aralığı $18–$20 idi. Son qiymət $19 olaraq müəyyən edildi. Bütün səhmlər birbaşa şirkət tərəfindən satıldı və gross gəlir $150 milyon oldu.

Təxminən 56 milyon səhm dövriyyədə olduğuna görə, IPO qiymətinə əsasən şirkətin bazar dəyəri $1.06 milyard təşkil edir. Bu dəyərə təxminən $160 milyon xalis nağd vəsait daxildir. Yəni əməliyyat aktivləri təxminən $900 milyon dəyərində qiymətləndirilir.

Şirkət 2023-cü ildə $123 milyon gəlir əldə edib, lakin $66 milyon GAAP əməliyyat zərəri açıqlayıb. 2024-cü ildə gəlir ~38% artaraq $170 milyona yüksəlib, GAAP əməliyyat zərəri isə $44 milyonun altına düşüb bu, nisbi baxımdan əhəmiyyətli irəliləyişdir.

Qeyd etmək lazımdır ki, il ərzində böyümə bir qədər sürətlənib. Dördüncü rübdə satışlar illik müqayisədə 47% artaraq ~$48 milyona çatıb, əməliyyat zərəri isə $7.1 milyon olub. 2025-ci ilin birinci rübündə artım daha da sürətlənərək ~57% olub və satışlar $55 milyon səviyyəsinə çatıb bu da $220 milyon run-rate deməkdir. Rüblük əməliyyat zərəri $8.4 milyon olub ardıcıl olaraq bir qədər artsa da, keçən ilin eyni dövrü ilə müqayisədə xeyli aşağıdır.

Birjanın ilk ticarət gününün yarısında səhmlər $25 səviyyəsinə qədər yüksəldi və bazar dəyəri təxminən $336 milyon artaraq $1.2 milyarddan yuxarı qalxdı. Mövcud gəlir trendinə əsasən bu, şirkətin yaxın gələcəyi 6x satış ilə qiymətləndirilir ki bu da sürətlə böyüyən, amma hələ də zərər edən ( hər rüb zərəri azalan ) bir biznes üçün çox yaxşı gələcək vəd edir deməkdir.