Estée Lauder - Böhranı fürsətə çevirən gözəllik nəhəngi

Estée Lauder “Beauty Reimagined” strategiyası ilə süni intellekt, rəqəmsal satış və struktur çeviklik vasitəsilə necə bərpa yoluna çıxdı?

Estée Lauder — texnologiya sektoruna aid olmayan, lakin son aylarda dərin maraqla izlədiyim və təhlil etdiyim azsaylı şirkətlərdən biridir. Bunun səbəbi təkcə onun uzun illər ərzində yaratdığı brend gücü deyil, həm də son dövrlərdə yaşadığı ciddi çətinliklərə verdiyi ağıllı və texnologiya yönümlü cavabdır. Bu, sadəcə bir “çöküşdən bərpa” hekayəsi deyil — bu, klassik bir korporativin yenidən doğuş nümunəsidir.

Estée Lauder kimdir və nə üçün bu qədər vacibdir?

1946-cı ildə Estée və Joseph Lauder tərəfindən qurulan The Estée Lauder Companies Inc. bu gün dünyanın 150-dən çox ölkəsində fəaliyyət göstərən və MAC, Clinique, La Mer, Tom Ford Beauty, Jo Malone kimi premium brendləri özündə birləşdirən kosmetika sənayesinin qlobal liderlərindən biridir. Səhmləri New York Birjasında (Simvol : EL) ticarət olunur.

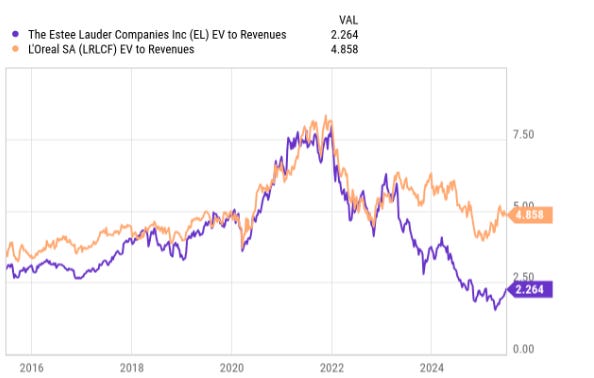

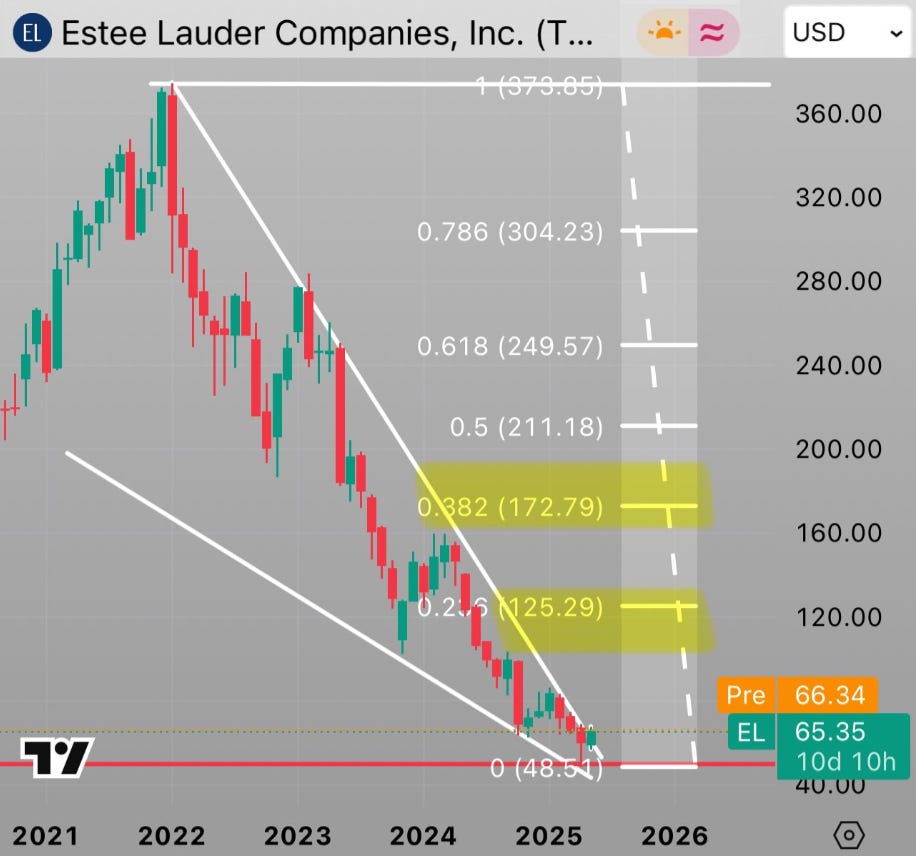

2021-ci ildə Estée Lauder-in səhmləri 370$-dan yuxarı qiymətləndirilirdi. Wall Street-də sabit böyümə və yüksək keyfiyyətli gəlir mənbəyi kimi qəbul olunurdu. Lakin pandemiyadan sonra dəyişən qlobal istehlakçı davranışı, Çində iqtisadi zəifləmə, travel retail kanalının dağılması və ticarət gərginlikləri şirkəti çox ciddi zərbə altında qoydu. Nəticədə 2025-ci ilin ortalarına qədər səhmlər 75%-dən çox düşərək 85$ ətrafına qədər gerilədi.

Böhran: Haradan başladı?

Şirkətin bu qədər kəskin şəkildə dəyər itirməsinin arxasında bir neçə əsas səbəb dayanır:

Çində iqtisadi zəifləmə – daşınmaz əmlak bazarındakı çöküş və gənclər arasında artan işsizlik, premium kosmetika məhsullarına olan tələbi zəiflətdi.

Travel retail kanalının çöküşü – 2015–2019-cu illərdə ən çox böyüyən satış kanalı olan duty-free mağazalar artıq Estée Lauder üçün mənfəət deyil, zərər mənbəyi oldu. Yalnız 2024 Q3-də bu kanalda satışlar 28% azaldı.

Rəqəmsal transformasiyada gecikmə – L’Oréal və e.l.f. Beauty kimi rəqiblər data əsaslı marketing, influencer satışları və omnichannel strategiyalarla irəlilədikləri halda, Estée Lauder uzun müddət klassik distribusiya modelinə bağlı qaldı.

ABŞ–Çin ticarət gərginliyi – Yeni tariflər və təchizat zəncirlərində risklər artmağa başladı.

CEO dəyişikliyi və “Beauty Reimagined” strategiyası

2024-cü ildə şirkət yeni CEO — Stéphane de La Faverie ilə strateji dönüşə başladı. Onun rəhbərliyi ilə həyata keçirilən "Beauty Reimagined" proqramı korporativ səviyyədə köklü dəyişikliklər gətirdi:

7000 nəfərlik ixtisar ilə xərclərin illik 1 milyard dollar azaldılması;

AI əsaslı fərdiləşdirilmiş kosmetika tövsiyələri və real-time satış təhlili üçün TransStudio və ConsumerIQ platformalarının istifadəsi;

TikTok Shop, Amazon Premium Beauty və influencer kanalları vasitəsilə birbaşa müştəriyə satış modelinə keçid;

Yaponiyada yeni fabrikin istifadəyə verilməsi – Asiya bazarı üçün daha sürətli və tarifsiz logistika təmin edilir;

Rəhbərliyin mərkəzdən regionlara ötürülməsi – artıq P&L məsuliyyəti regional komandaların üzərinə düşür.

Maliyyə göstəriciləri – Dərin baxış

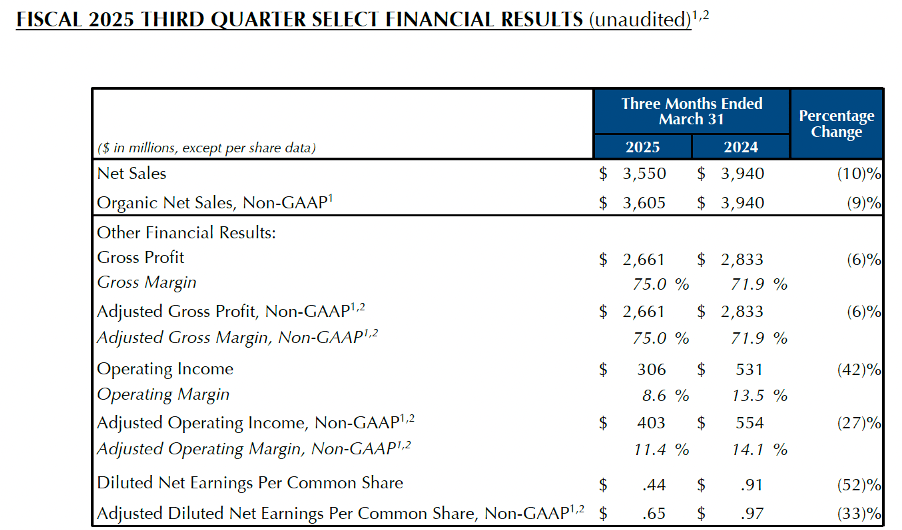

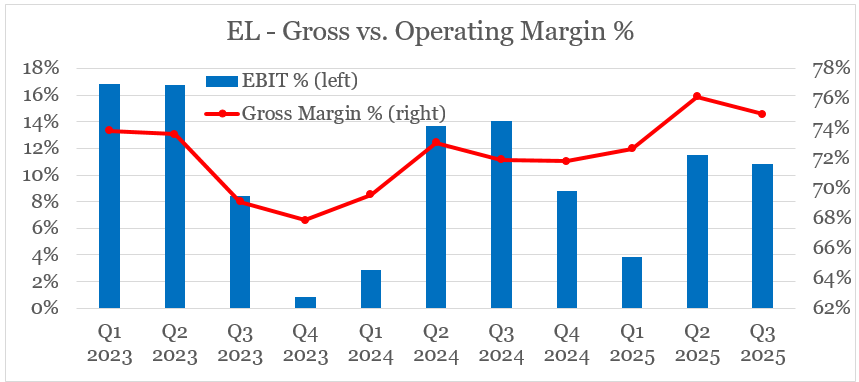

Şirkət hələ də mənfəətdə deyil, lakin gross marjanın 75%-ə çatması və əməliyyat marjasının struktur olaraq artması dönüş prosesinin uğurlu olduğunu göstərir. Xərclərin azaldılması əsasən logistika, inventar və istehsal sahələrində həyata keçirilir. Bu da qənaətin keyfiyyətli və uzunmüddətli olduğunu sübut edir.

Çin bazarına yanaşma və təchizat zəncirinin dəyişməsi

Çin bazarı hələ də zəifdir, lakin Estée Lauder bu riskləri çevik şəkildə idarə edir:

ABŞ-da satılan məhsulların 75%-i ABŞ və Kanadada istehsal olunur.

Çində satılan məhsulların isə hazırda 25%-i ABŞ istehsalıdır, lakin bu pay 10%-dən aşağı salınmaq üçün Yaponiya və Avropa istehsal güclərindən istifadə planlaşdırılır.

Gələcək proqnozlar və qiymətləndirmə

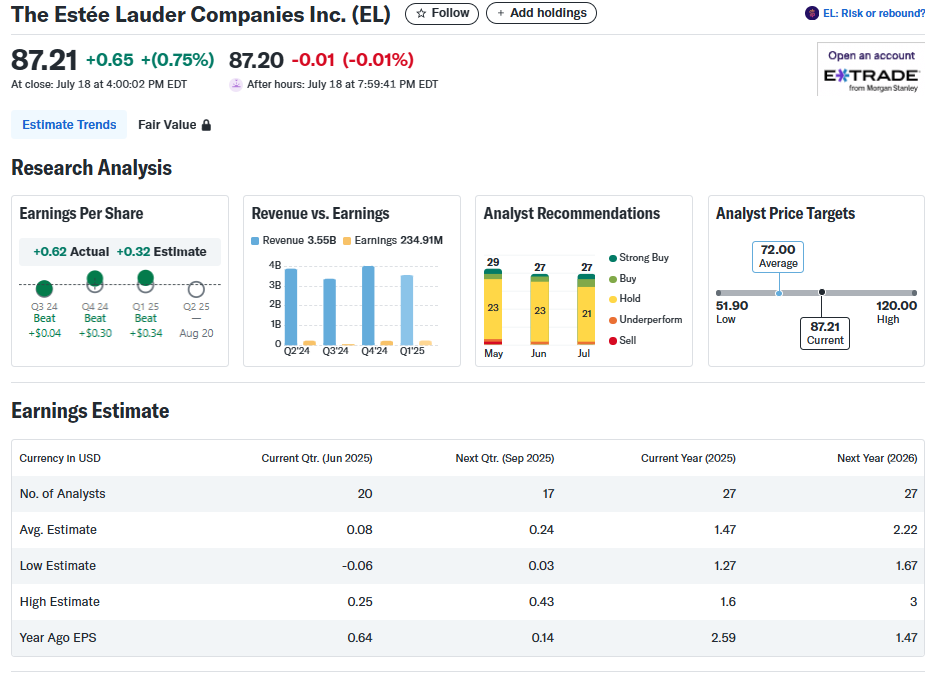

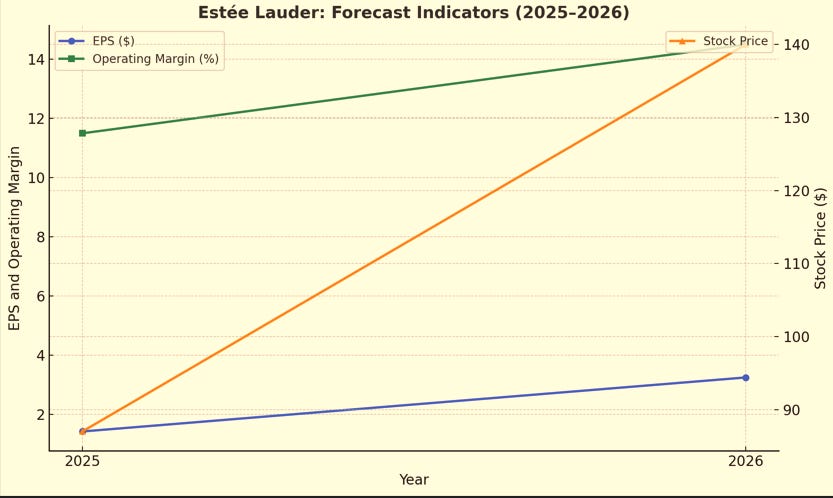

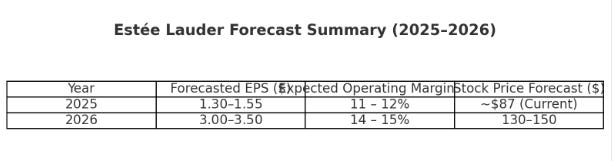

EPS ($/səhm gəliri) – bu, şirkətin hər bir səhminə düşən xalis qazancını göstərir. 2025-ci ildə bu göstəricinin 1.30–1.55 dollar arasında olacağı proqnozlaşdırılır. Bu, əvvəlki illə müqayisədə daha aşağıdır, çünki şirkət hələ də restrukturizasiya mərhələsindədir.

2026-cı ildə isə bu rəqəmin 3.00–3.50 dollara qədər yüksəlməsi gözlənilir. Bu isə şirkətin özünü toparlayacağını və yenidən yüksək mənfəət gətirə biləcəyini göstərir.

Əməliyyat marjası isə şirkətin ümumi gəlirindən nə qədər səmərəli şəkildə mənfəət çıxardığını göstərir. 2026-da bu göstəricinin 14–15%-ə çatması gözlənilir – bu, pandemiyadan əvvəlki səviyyəyə qayıdış deməkdir.

Güclü və zəif tərəflər hansılardır ?

Güclü tərəfləri:

Premium brendlərdən ibarət portfel (MAC, La Mer, Tom Ford Beauty və s.)

Güclü gross marja: 75%

Yenilənmiş, çevik və texnoloji əsaslı struktur

AI və rəqəmsal satış kanallarına sürətli inteqrasiya

Zəif tərəfləri:

Çin bazarında hələ də bərpa tam deyil

Travel retail kanalının uzunmüddətli gəlir potensialı aşağı düşüb

Kütləvi işçi ixtisarları brend mədəniyyətinə təsir edə bilər

FÜRSƏTLƏR:

TikTok Shop və influencer marketinqi ilə birbaşa satışın artması

AI ilə fərdiləşdirilmiş məhsul təklifləri

Yeni regionlar üzrə təchizat çevikliyi və tarif azaldılması

Nəticə: Bu, sadəcə dönüş deyil – bu, yeni bir mərhələnin başlanğıcıdır

Estée Lauder çöküşlə üzləşən bir brend kimi görünə bilər, amma əslində o, texnologiya və strateji çevikliklə bərpa olunan bir brenddir. Bazarın bu qədər pessimist olması isə investorlar üçün fürsət yaradır.

Mənim fikirmcə Estée Lauder-in bu günkü qiyməti, uzunmüddətli perspektivdə 70% ucuz qiymətləndirmə deməkdir. Əgər rəhbərlik “Beauty Reimagined” planını uğurla davam etdirə bilsə, bu brend 2026-cı ildə təkcə maliyyə göstəriciləri ilə deyil, bazar payı və texnoloji liderliklə də fərqlənəcək. Hazırda Estée Lauder-in səhmi təxminən 87 dollar civarındadır. Əgər proqnozlaşdırılan qazanc və marjalar reallaşarsa, analitiklərin fikrincə səhm qiyməti 2025-ci ilin sonuna qədər 120 dollara , 2026-cı 1-ci rübünə qədər isə 130–150 dollara qədər yüksələ bilər.